SME-bolagens viktiga roll

Små och medelstora företag utgör ca 90% av den globala marknaden och står för mer än hälften av den globala arbetskraften. Enligt World Bank står de även för 40% av den globala produktionen (BNP) i tillväxtekonomier.

Finansieringsgapet i Sverige

Mambu har i rapporten Small Business, big growth tittat på över 1000 små och medelstora företag globalt som under de senaste fem åren startat sitt företag och ansökt om ett företagslån. Syftet var att förstå hur tillgången till finansiering ser ut samt att förstå drivkrafterna för tillväxt.

Varför är det då så svårt för SME -bolagen att säkra finansiering? De 1000 tillfrågade företagen beskriver följande faktorer som de största hindren för tillväxt:

- Bristen på möjlighet till startkapital (30%)

- Låneprocesser som är komplicerade, med mycket pappersarbete och administration (28%)

- Kassaflöden anses inte vara tillräckligt för ett företagslån (27%)

- En långsam låneprocess (26%)

- En svår ansökningsprocess (25%)

- Rigida kriterier för utlåning (25%)

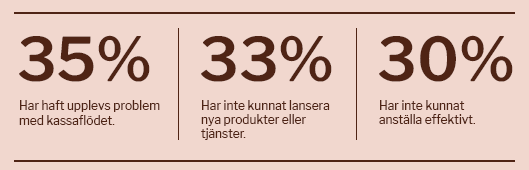

Svårigheten att hitta finansiering är ett stort misslyckande då det bidrar till svårigheter för små och medelstora företag att utveckla sina erbjudande och därmed kunna förbli konkurrenskraftiga. Av de SME-bolag som inte fått tillräckligt med finansiering så upplever 35% problem med kassaflödet, 33% har inte kunnat lansera nya produkter eller tjänster och 30% har inte kunnat anställa, effektivisera, uppgradera eller förbättra verksamheten.

Lärdomar från entreprenörer som lyckats

Ett personligt nätverk kan vara helt avgörande för många SME-bolag. Globalt har 43% varit beroende av att kunna få finansiering från familj och vänner. Det egna nätverket var den främsta finansieringskällan i alla tillfrågade länder förutom Sverige och Tyskland - där affärspartners och digitala banker var de främsta källorna. Pandemin har även varit en faktor i att behovet av personligt nätverk har ökat.

Pandemins påverkan på små och medelstora företag

Pandemin har haft en dubbel effekt på SME-bolagen. De har drabbats hårt i form av förlorade och minskade intäkter. Men pandemin har också lett till en ökning av antalet SME-bolag globalt. Bland de tillfrågade konsumenterna i undersökningen hade nästan en fjärdedel startat eget sedan mars 2020.

Krav och förväntningar på långivare för SME-bolag

Pandemin är inte bara ansvarig för att öka antalet små och medelstora företag. Den har även förändrat förväntningarna på långivaren och kraven på de finansiella tjänsterna.

Snabbhet i låneprocessen är en av de viktigaste faktorerna när det kommer till val av långivare för SMEs. Vid val av långivare anses snabbhet (76%), långa löptider (76%) och förmånliga räntor (81%) vara de viktigaste faktorerna. En annan viktig faktor vid val av långivare är också vilka digitala möjligheter som erbjuds. Efterfrågan av digitala tjänster har ökat med 66% sedan början av pandemin.

SME-bolagen har blivit mer öppna att byta långivare, 92% uppger att de skulle byta om en konkurrent erbjuder något bättre, 49% skulle byta för att få bättre förmåner och incitament, 57% om de fick bättre finansieringsalternativ och 35% om de fick bättre digitala tjänster.

Vill du veta mer? Du hittar hela rapporten här.

DBT's roll i att främja entreprenörskap: Stärka SME-sektorn

DBT grundades med ambition om att skapa bättre tillväxtförutsättningar för Sveriges små och medelstora företag genom att erbjuda dem den finansiering de behöver och förtjänar. En nytänkande finansiär som ger entreprenörer och företagare möjligheter att växa och realisera sina planer och affärsidéer.